De nieuwste wijzigingen in het Belastingplan 2026 brengen positief nieuws voor werknemers én werkgevers die inzetten op werknemersparticipatie. Waar fiscale regels eerder nog als een rem werkten op het mee laten delen van medewerkers in het succes van een onderneming, zorgen de recente aanpassingen nu juist voor meer ruimte, duidelijkheid en aantrekkelijkheid. Kort samengevat zijn dit de wijzigingen:

- De heffingsvrije voet wordt niet verlaagd, en blijft op € 59.357 staan

- Het fictief rendement wordt niet verhoogd naar 7,78%, maar vastgesteld op 6%

Heffingsvrije voet Box 3 in 2026 ruimer

- De heffingsvrije voet gaat in tegenstelling tot eerdere berichtgeving in 2026 omhoog naar €59.357 per persoon (dus €118.714 voor fiscale partners). Hierdoor blijft een groter deel van het vermogen onbelast. Het forfaitaire (= fictieve) rendement voor beleggingen blijft bovendien op een realistischer niveau van circa 6%, minder dan eerder voorgesteld. Dat is positief nieuws voor juist de kleinere beleggers, zoals medewerkersaandeelhouders.

- Pas als je meer spaargeld en beleggingen hebt dan dit bedrag ga je belasting betalen in Box 3.

Box 3 op de schop

Het Box 3-stelsel staat al geruime tijd onder druk. Uitspraken van de Hoge Raad maakten duidelijk dat belastingheffing op basis van vaste, fictieve rendementen juridisch kwetsbaar is en in de praktijk vaak als onrechtvaardig wordt ervaren.

Recent heeft de Tweede Kamer daarnaast een nieuwe wet aangenomen voor Box 3 die vanaf 2028 en verder moet gelden. Deze wet vormt de basis voor een fundamenteel ander systeem, waarin de feitelijke ontwikkeling van vermogen centraal staat. Daarbij wordt uitgegaan van een vermogensaanwasbelasting.

Ook deze nieuwe wet lijkt geen eindstation: in de Tweede Kamer leeft breed de wens om op termijn door te groeien naar een vermogenswinstbelasting, omdat het in de praktijk niet logisch wordt gevonden om belasting te heffen over winsten die nog niet daadwerkelijk zijn gerealiseerd; het belasten van alleen gerealiseerde, werkelijk gemaakte winsten sluit beter aan bij economische realiteit en rechtsgevoel.

Box 3 overgangsjaren

De jaren 2025–2027 worden gezien als overgangsperiode, met ruimere maatregelen en minder schokeffecten. Box 3 wordt stap voor stap omgebouwd naar een fiscale systematiek die beter aansluit bij economische realiteit en bij de richting die politiek en rechtspraak hebben uitgezet. Hierdoor kunnen bedrijven met medewerkersparticipatie met (certificaten van) aandelen als nodig hun strategie aanpassen zonder grote verrassingen.

Nieuwe wet Box 3 vanaf 2028

Vanaf 2028 wordt het huidige, tijdelijke Box 3-stelsel vervangen door de Wet werkelijk rendement box 3. In dit nieuwe stelsel wordt niet langer uitgegaan van fictieve rendementen, maar van het daadwerkelijke rendement op vermogen. Als hoofdregel wordt daarbij gekozen voor een vermogensaanwasbelasting: jaarlijkse belastingheffing over ontvangen inkomsten én over (ook ongerealiseerde) waardestijgingen.

Het doel is te komen tot een eerlijker, uitvoerbaar en juridisch robuust stelsel, al staat de precieze uitwerking – met name rond verliesverrekening, waardering en heffingsvrije grenzen – nog niet definitief vast.

Box 2 versus Box 3 vanaf 2028

Door stijgende tarieven in Box 2 en een realistischer Box 3-stelsel komen beide systemen dichter bij elkaar te liggen. Hierdoor is het eventuele voordeel van Box 2 minder vanzelfsprekend geworden.

Start ups en scale-up zullen voor medewerkers eerder kiezen voor aandelenopties of SAR-regelingen.

Medewerkersparticipatie blijft aantrekkelijk

Conclusie? Het Belastingplan 2026 geeft meer ruimte in Box 3 en dat is gunstig voor medewerkers met aandelen in het bedrijf waar zij werken. Vanaf 2028 is er een nieuw stelsel dat hopelijk eerlijker, transparanter en juridisch steviger is.

Voor medewerkersparticipaties betekent dit na 2028:

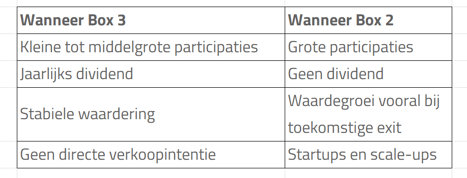

- Box 2 wordt minder aantrekkelijk bij jaarlijks dividend of kleine participaties.

- Box 3 wordt in het nieuwe stelsel voorspelbaarder.

- Alleen bij grote belangen of lange termijn zonder dividend blijft Box 2 soms verstandig.